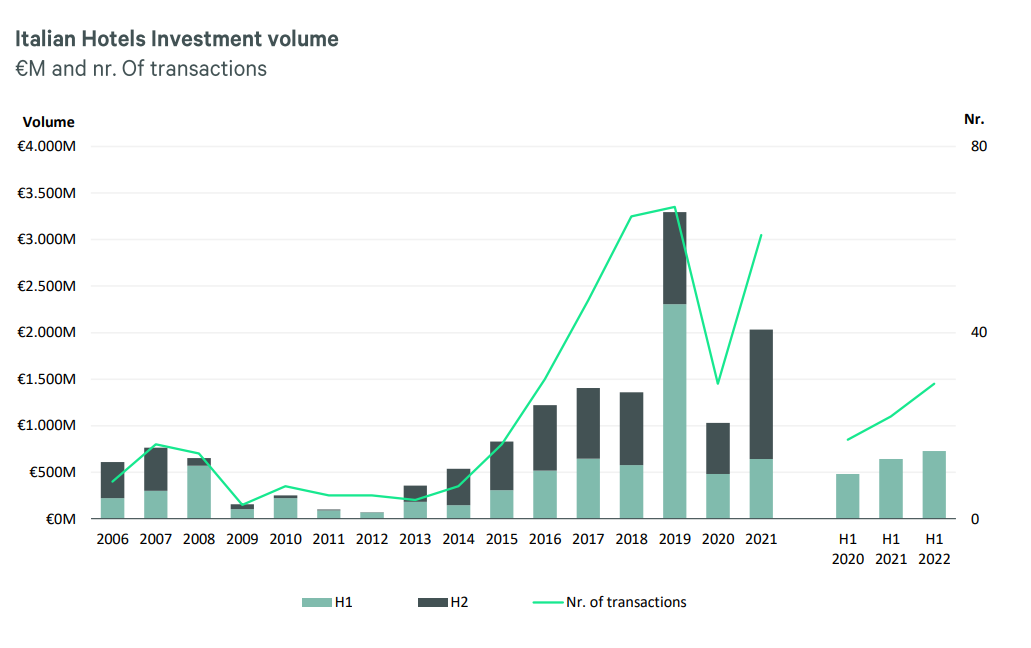

Continua a crescere in Italia il settore degli hotel, grazie al forte interesse da parte degli investitori e al progressivo recupero delle performance delle strutture alberghiere rispetto ai risultati pre-pandemia. Nel primo semestre di quest’anno, i volumi di investimento nel settore alberghiero italiano si sono attestati sui 730 milioni di euro, proseguendo così il trend di crescita del 2021, quando gli investimenti complessivi sono risultati pari a 2,1 miliardi di euro. Negli ultimi 12 mesi, l’incidenza degli investimenti del settore Hotels sul totale dei volumi d’investimento del Commercial Real Estate italiano è stata del 16%, contro quella del 5% registrata a livello europeo, a conferma di come questo settore sia uno dei più sviluppati in Europa. Roma e Milano continuano a dominare la scena, l’interesse degli investitori è rivolto prevalentemente verso le operazioni value-add, in particolare per il segmento ultra-lusso a Roma e per i segmenti upper-upscale a Milano.

E’ questa la fotografia del mercato degli Hotels in Italia presentata da CBRE, leader mondiale nella consulenza immobiliare, in occasione dell’evento Wanderlust 2022 – The CBRE Hotels Event che si è svolto a Milano il 27 settembre e a cui hanno partecipato Alessandro Mazzanti, CEO di CBRE Italy, Francesco Calia, Head of Hotels di CBRE Italy, Giulia Ghiani, Head of Research & Data Intelligence di CBRE Italy, Raffaella Peloso, Head of Valuation Hotels di CBRE Italy, Martina Riva, Assessora allo Sport, Turismo e Politiche Giovanili del Comune di Milano, Alessandro Onorato, Assessore allo Sport, Grandi eventi, Moda e Turismo di Roma, e Fabrizio Gaggio, Managing Director del Gruppo UNA.

Nell’ambito delle operazioni di tipo value-add, gli investitori mostrano particolare interesse verso il mercato romano, puntando al riposizionamento di strutture esistenti e alla conversione di immobili ad uso ufficio nel centro storico della città, soprattutto nel segmento lusso ed extra-lusso. A Milano invece i flussi si sono diretti verso il segmento upper-upscale con operazioni di rebranding di hotel esistenti o acquisto di alberghi a reddito da parte di investitori core. Dal 2019 fino alla fine del primo semestre 2022, l’incidenza delle operazioni value-add nel mercato romano ha raggiunto quota 62%, mentre nel mercato milanese si è attestata al 47%.

A livello di performance, nei primi sette mesi del 2022 a Roma e Milano l’ADR (Average Daily Rate) è cresciuto a Roma e Milano rispettivamente del 21% e del 14%, conseguendo i migliori risultati tra le capitali europee, con Roma seconda solo a Parigi in termini di tasso di crescita. I tassi di occupazione degli alberghi si collocano ancora sotto i livelli del 2019, rispettivamente del -14% a Roma e -22% a Milano, ma in linea con quelli del mercato europeo. Il RevPAR, di conseguenza, a Roma è già al di sopra dei livelli raggiunti nel 2019 (+4%) mentre ancora di poco in area negativa a Milano (-11%).

In Italia la diffusione degli alberghi di catena (‘brand penetration’) rimane modesta rispetto ai principali mercati europei, complice una grande frammentazione dell’industria. Questo contesto costituisce un’opportunità per il mercato italiano, che si apre sempre di più all’ingresso di catene alberghiere e investitori internazionali.

Francesco Calia, Head of Hotels di CBRE Italy, ha commentato: “In sintesi possiamo dire che, dalla ripresa Covid e per i prossimi anni, il segmento dei resorts e le città di Roma e Milano hanno trainato e traineranno il mercato degli investimenti alberghieri in Italia, assorbendo ad oggi complessivamente circa il 70% dei capitali investiti in Hotels nel Paese. Le performance del mercato delle due città sono robuste, in rapidissima crescita e con valori/profitti superiori alle aspettative, e questo dovrebbe progressivamente tranquillizzare gli investitori sui loro ritorni, compensando in parte l’aumento del costo del capitale a prestito.”

Martina Riva, Assessora allo Sport, Turismo e Politiche Giovanili del Comune di Milano, ha aggiunto: “Milano è una città molto attrattiva per le imprese, gli investitori e il mondo immobiliare, anche sotto il profilo turistico. E’ indubbio che nella nostra città, come in tutta Italia, quest’ultimo comparto abbia sofferto il brusco stop imposto dall’emergenza sanitaria, ma ci sono buoni segnali di ripresa. Dal secondo trimestre 2022, gli arrivi a Milano hanno iniziato a eguagliare quelli dello stesso periodo del 2019 – anno record per il turismo milanese – fino a superarli nel mese di luglio (+7% sul 2019) e di agosto (+11%). Un trend e una performance che incidono sull’intero comparto, infondendo fiducia negli operatori del settore alberghiero e sugli investitori”.

Alessandro Onorato, Assessore a Turismo, Grandi Eventi, Sport e Moda del Comune di Roma, ha concluso: “A partire dal mese di aprile, con la fine delle restrizioni per il contenimento della pandemia, l’aumento del numero dei turisti a Roma è stato continuo e costante. Con un’occupazione media dell’85% e picchi di tutto esaurito in occasione dei grandi eventi internazionali dello sport, della moda e dei concerti live. Appuntamenti che da soli valgono il 20% di presenze in più e offrono un’occasione al visitatore che non è ancora stato a Roma per visitarla e, soprattutto, un motivo in più a chi l’ha già visitata per tornare. Ogni evento ospitato a Roma assume una dimensione globale e genera occasioni di sviluppo dell’economia turistica ed opportunità occupazionali in città. Un valore aggiunto che si aggiunge alla storia, ai monumenti e alla tradizione enogastronomica, che sono e rimangono motivi che da soli valgono un viaggio nella Città Eterna. La collaborazione con i privati è fondamentale per accompagnare questo trend di crescita, non deve essere più un tabù, ma diventare un’opportunità. Compito dell’amministrazione è fornire risposte certe in tempi certi”.